邁入2019年,NAND快閃記憶體確定會是記憶體產業的焦點,其中,又以3D 快閃記憶體的發展引起最多關註。如果要看3D快閃記憶體在2019年的發展,應該離不開兩個焦點:專利數和堆層數,而毫無疑問的,兩者都會屢創新高,越來越高;但,究竟會有多高?

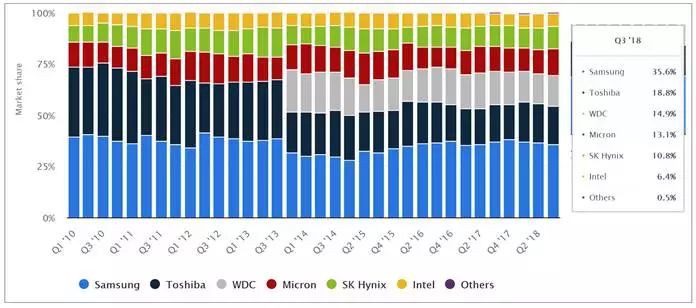

先不管3D的部分,來看一下NAND快閃記憶體自2010年到2018年的市場佔比變化。圖1是NAND Flash從2010年到2018年各大品牌每一季的市佔率統計。從2010年到2018年9個年頭,Samsung一直是領域中的龍頭,雖然市佔率起起伏伏,最低市佔落在2014年第4季的27.9%,但總的來說,Samsung在NAND Flash的市佔率一直領先,從未被第2位的Toshiba超越過。

其中值得註意是,雖然WDC (Western Digital,威騰電子)於2016年5月份才正式以160億美元完成收購SanDisk,但其於2013年第4季已以WD品牌推出NAND Flash產品。事實上從2013年年初開始,WDC已先後收購了STEC、Velobit、Virident 及Skyera 幾家Flash Memory公司,因此2013年第4季一上榜市佔即有19.9%。另外,值得註意的是,在WDC第一次上榜時,Toshiba(東芝)的市佔即掉了10%,從第3季的28.9%掉到第4季的19.9%(不過,Toshiba與WDC是同一陣營,因此品牌佔比分配也許是一種策略考量)。

圖1.全球NAND Flash廠商2010至2018年每一季度之市場佔比統計

資料來源:© Statista 2019

3D NAND 快閃記憶體發展迅速

5年內邁入128層

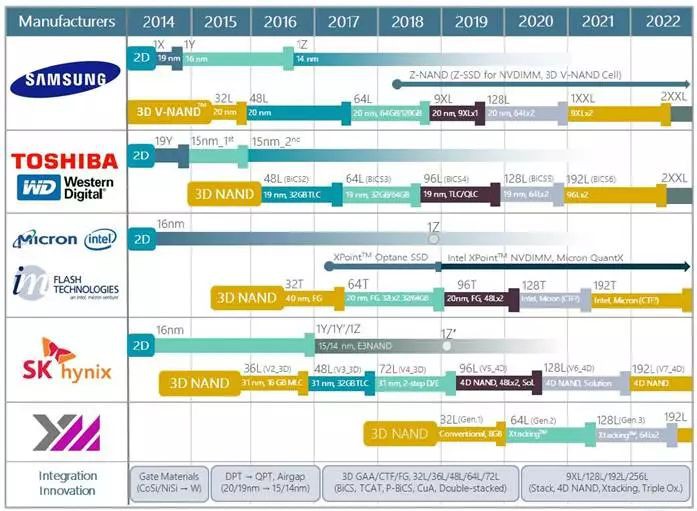

繼2015年Samsung推出32層堆層的3D V-NAND之後,2016年市場便很熱鬧,除了SK Hynix推出了36層的3D NAND V2、Micron/Intel也推出了32層的3D NAND,而Toshiba/ SanDisk甚至進一步推出了48層的產品。2017是64層的備戰年,包括Samsung、Micron/Intel、以及Toshiba/WD等三大陣營均推出了64層堆層的產品;而SK Hynix則是繼36層V2 3D NAND後推出48層的V3 3D NAND。除此之外,2017年比較值得關註的是中國廠商長江儲存(YMTC)的3D NAND也已研發完成。

邁入2018年,前述三大陣營的64層3D NAND產品、及SK Hynix的72層的V4 3D NAND產品均同時進入量產階段。而同年,最觸目的訊息莫過於長江儲存於8月7日於美國加州舉行的Flash Memory Summit中正式發表其Xtacking TM技術的3D NAND,並預計2019年量產32層的產品;可以說是朝「中國芯」的標的邁進一大步。

圖2.主要記憶體廠商之NAND快閃記憶體技術路徑圖

來源:TechInsights;© 2018. TechInsightsInc.

邁入2019年,3D NAND的堆層數是否會再創新高呢?答案是肯定的。其實主要NAND Flash大廠在2018年已經相繼推出其96層NAND Flash的樣品(Sample),當然,下一步就是朝128層邁進。從圖2主要NAND記憶體大廠的技術路徑圖即可得知,雖然2019年的主戰場是96層的3D NAND產品,但預計128層的前哨戰在下半年即會開打。

除了堆層數之外,新的堆疊技術推陳出新也是近年NAND記憶體產品的一大亮點,像是Intel / Micron陣營的Multi-stack 3D NAND、SK Hynix的4D NAND、以及長江儲存的Xtacking TM。長江儲存指出,採用Xtacking TM技術可以在一片晶圓上獨立加工負責資料I/O及記憶單元操作的外圍電路,而這樣的加工方式有利於選擇合適的先進邏輯製程,可使NAND獲取更高的I/O介面速度和更多的操作功能。長江儲存目前已成功將Xtacking TM技術應用於其第二代3D NAND產品的開發,產品預計2019年即可進入量產階段。

很多人會好奇像3D NAND這種堆疊式的記憶體最終可以堆到多高?有時候推動技術發展的可能不僅是記憶體廠商,更積極的可能是半導體裝置廠商。在探討堆疊式記憶體的專利申請現況時,即不難發現有不少半導體裝置廠參與其中。其中,Applied Materials(應用材料)最為積極,甚至開闢了一個3D NAND的部落格。來發表相關技術文章。

Applied Materials曾於去年5月舉行的IMW (International Memory Workshop) 中表示,3D NAND Flash的堆層數於2021年可望超過140層,但堆層數屢創新高的同時,每一堆層的厚度也會變薄,讓晶片尺寸變更小;另一方面,晶片容量卻是大幅提升,實現了(die size ↓,capacity ↑)的標的。

專利申請趨勢

雖然Samsung於2105年才正式量產32層3D V-NAND的廠商,也算是第一家量產3D NAND的廠商,但針對3D 堆疊式記憶體產品的專利佈局,其實早在10年前就展開。根據LexInnova一份於2015年出刊的報告「3D Stacked Memory: Patent Landscape Analysis」,其實從1995年已開始有廠商在這方面申請專利,著手佈局,但從1995年至2005年專利申請數成長相當緩慢,直到2006年由於SanDisk提升了在這個領域的專利申請量,因此專利申請數一下子從2005年的99件翻倍到2006年的198件。

接下來因2006年至2010年遇上經濟衰退危機,影響所及,專利申請量並沒有明顯成長。經過了2008年的金融風暴,2010年可以說是谷底了。由於各大記憶體廠商在經濟不景氣的時候仍積極研發,加上3D 堆疊式記憶體的技術開始成熟, 因此2011~2013年專利申請量急遽提升,從175件上升至283件。此外,由於LexInnova報告於2015年製作時有許多於2013及2014年申請的專利尚未公開,因此2014的專利申請量呈急遽下降狀態。

圖3. 3D堆疊式記憶體專利申請趨勢

資料來源:3D Stacked Memory: Patent Landscape Analysis;© 2015 LexInnova

圖4是2015年時3D堆疊式記憶體專利排行前面的專利權人及其專利數量,Sandisk於3D記憶體IC的專利數量明顯超越其他記憶體廠商。其中,臺灣半導體廠商旺宏電子在2015年已經是前4大的專利權人,顯示其在3D堆疊式記憶體產品的專利佈局已耕耘了很久。

話說去年(2018)10月,美國國際貿易委員會(ITC)判定Toshiba侵害旺宏(Macronix)專利確定,Toshiba須支付旺宏4,000 萬美元和解金,並互動授權各自30 項專利,由此可見旺宏雖然在3D NAND Flash的市佔不高,但其對技術的專利保護卻是做得相當好。

圖4. 3D堆疊式記憶體專利權人排行(2015年)

資料來源:3D Stacked Memory: Patent Landscape Analysis;© 2015 LexInnova

LexInnova的報告是在2015年出版的,報告中大部分資料停留在2014。事實上從2015~2018,這4年間堆疊式記憶體領域發生了不少大事,包括SanDisk被Western Digital併購、中國政府加大力度投資半導體產業、Intel宣佈與Micron分道揚鑣,各自發展3D NAND產品及技術等等。

圖5是3D NAND Flash在2018年專利數量及專利權人分佈狀態,雖然Sandisk已被WD收購,但顯然專利權人並沒有變更,在2016年前申請的專利申請人或是專利權人仍是Sandisk。從圖5可見,在前8大堆疊式記憶體廠商中,美、日、韓廠商的專利數最多;如果單就3D NAND的部分,SanDisk/Western Digital、Samsung及Toshiba三大陣營即佔了全部3D NAND的專利超過65%;因此這三大陣營透過互動授權,掌握了大部分3D NAND的關鍵技術。

圖5. 3D堆疊式記憶體專利權人排行(2018年)

資料來源:各大專利局;製表:李淑蓮,2019/1/22

不過,值得註意的是,除了旺宏電子持續在這一塊耕耘佈局外,中國廠商的崛起也是不容忽視。現在不管是在中國國知局或是USPTO,用“3D NAND”或是“Stacked Memory”去搜索Title或是Abstract,都可以找到不少中國廠商剛公開的專利申請。

文章來源:

http://www.naipo.com/Portals/1/web_tw/Knowledge_Center/Industry_Economy/IPNC_190123_0703.htm